1 自己破産とは

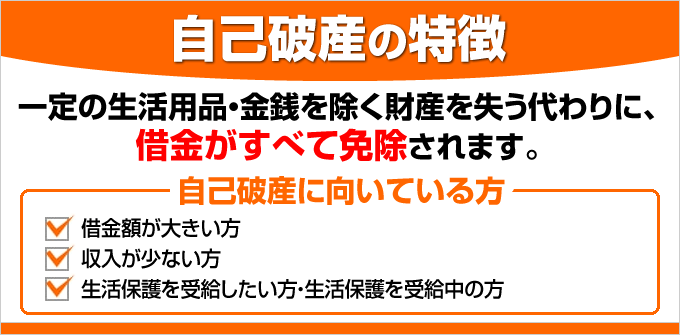

借金の返済ができなくなった場合に、一定の生活用品・金銭を除く財産を失う代わりに、借金を免除してもらう手続です。

裁判所を利用して行います。

2 自己破産のメリット・デメリット

(1)メリット・・・

借金がすべて免除されます。

(2)デメリット・・・

①一定の生活用品・金銭を除く財産を失います。

②住宅などの高価な財産があれば、処分されてしまいます。

③手続の期間中(通常は3~6か月程度)、宅地建物取引士、生命保険募集人、旅行業務取扱管理者、警備員などの職種に就くことが制限されます(資格制限)。

④浪費、ギャンブルなど、免責不許可事由(●免責不許可事由について)に該当する場合は、借金が免除されないこともあります。

⑤ブラックリストに登録され、手続終了から5~7年は新たな借入ができず、ローンも組めなくなります。

⑥保証人がいる場合、保証人に請求がいきます。

3 手続の流れ

①受任通知

弁護士が、金融業者に対し、「私は、○○○○から、借金・債務整理の依頼を受けました。

今後、○○○○に対する催促、連絡をやめるとともに、取引履歴をすべて開示してください」という通知(受任通知)を出します。

受任通知を出すことによって、お客様に対する取立がストップし、以後、弁護士が窓口となって手続を進めていきます。

↓

②引き直し計算

法律事務所の事務職員が、金融業者から開示された取引履歴について、利息制限法に基づく引き直し計算をします。

これにより、本当の借金額が分かります。

過払い金が発生している場合は、過払い金返還請求を行います。

●過払い金返還請求について

↓

③申立て準備

弁護士が、お客様と打合せ、協力しながら、申立書類の作成、必要書類の収集を行います。

↓

④破産申立て

弁護士が、地方裁判所に自己破産の申立てをします。

↓

⑤破産審尋

お客様と弁護士が裁判所に出頭し、裁判官と面接します。

裁判官から、破産申立ての際に提出した書類をもとに、借金をした経緯、返済ができなくなった理由などを質問されるので、それに答えていきます。

↓

⑥破産手続開始決定

裁判所から、破産手続を開始する決定が出ます。

↓

⑦免責審尋

お客様と弁護士が裁判所に出頭し、裁判官と面接します。

裁判官から、免責不許可事由がないかどうかなどを質問されるので、それに答えていきます。

●免責不許可事由について

↓

⑧免責決定

裁判所から、借金を免除する決定が出されます。

※ 高価な財産がある場合、免責不許可事由に該当する場合などは(●免責不許可事由について)、破産手続開始決定の後、破産管財人が選任されます。そして、 自己破産に至る経緯・現在の生活状況の調査、財産の処分、配当などの手続を経て、免責審尋、免責決定という流れになります。破産管財人が選任される場合は、破産申立てのとき、破産管財人の報酬予定額を裁判所に納付する必要があります(20万円~)。

※破産審尋、免責審尋は、省略される場合もあります。

【ご相談ください】

借金についてお悩みの方、まずはご相談ください。

借金・債務整理に関する相談は、初回無料です。

ご依頼いただければ、弁護士が金融業者に対して依頼を受けた旨を通知します。

そうすると、お客様に対する取立がストップし、以後、弁護士がお客様の代理人として、お客様に代わって、借金・債務整理の手続を進めていきます。

借金・債務整理の方法には、自己破産(個人)のほかに、民事再生(個人再生)、任意整理があります。

どの手続を選択するかは、各手続のメリット、デメリットを踏まえ、借入の状況、家計の収支、お客様のご希望などをお聞きしたうえで判断します。

自己破産(個人)についてはこちらもご覧下さい

●自己破産(個人)について

●同時廃止事件と管財事件について

●免責許可事由について

●借金の原因がギャンブルや浪費でも自己破産できるのか?

●自己破産をすればすべての財産を失ってしまうのか?

●自己破産をすればすべての借金を免除されるのか?

●自己破産をすれば家族や職場に知られてしまうのか?

●自己破産(個人)の成功事例1

●自己破産(個人)の成功事例2

●HOME ●弁護士紹介 ●お客様の声 ●弁護士費用 ●アクセス