1 任意整理とは

借金の返済が苦しくなった場合に、金融業者と交渉して、利息のカット、月々の返済額の減額などを求め、おおむね3~5年で分割して無理なく返済していく手続です。

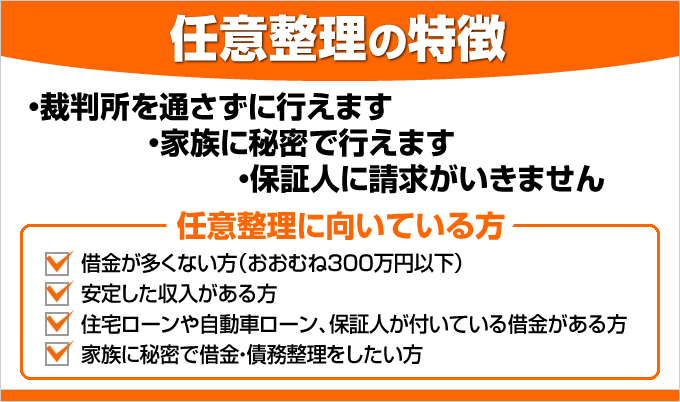

裁判所を通さずに行います。

例えば、借金総額が240万円である場合に、この240万円を月額5万円ずつ、48回払い(4年)で返済するなどです。

2 任意整理のメリット・デメリット

(1)メリット

①利息制限法に基づく引き直し計算をすると、借金が減額されたり、払いすぎたお金(過払い金)を返してもらえる場合があります。

※かつて、多くの金融業者は、利息制限法が定める利息(15~20%)よりも高い利息(29.2%など)で貸付をしていました。そのため、利息制限法に基づく引き直し計算をすると、借金が減額されたり、払いすぎたお金(過払い金)を返してもらえる場合があります。

●過払い金返還請求について

②将来の利息をカットできる可能性があります。

③月々の返済額が安くなります。

④財産を処分されずに済みます。

⑤自己破産の場合のような資格制限がありません。

⑥自己破産の場合のような免責不許可事由(●免責不許可事由について)がありません(浪費、ギャンブルなどの場合でも手続が可能)。

⑦保証人がいる場合でも、保証人を付けた借金をそのまま払い続ければ、保証人に請求がいきません。

⑧手続が簡単で、終了までの時間が比較的短いです。

(2)デメリット

ブラックリストに登録され、手続終了から5~7年は新たな借入ができず、ローンも組めなくなります。

3 手続の流れ

①受任通知

弁護士が、金融業者に対し、「私は、○○○○から、借金・債務整理の依頼を受けました。

今後、○○○○に対する催促、連絡をやめるとともに、取引履歴をすべて開示してください」という通知(受任通知)を出します。

受任通知を出すことによって、お客様に対する取立がストップし、以後、弁護士が窓口となって手続を進めていきます。

↓

②引き直し計算

法律事務所の事務職員が、金融業者から開示された取引履歴について、利息制限法に基づく引き直し計算をします。

これにより、実際に返済しなければならない借金の額が分かります。

過払い金が発生している場合は、過払い金返還請求を行います。

●過払い金返還請求について

↓

③交渉

弁護士が、利息のカット、月々の返済額などについて、金融業者と交渉します。

↓

④返済開始

金融業者との交渉がまとまれば、弁護士が和解書を作成したうえ、お客様が返済を開始します。

【ご相談ください】

借金についてお悩みの方、まずはご相談ください。

借金・債務整理に関する相談は、初回無料です。

ご依頼いただければ、弁護士が金融業者に対して依頼を受けた旨を通知します。

そうすると、お客様に対する取立がストップし、以後、弁護士がお客様の代理人として、お客様に代わって、借金・債務整理の手続を進めていきます。

借金・債務整理の方法には、任意整理のほかに、自己破産(個人)、民事再生(個人再生)があります。

どの手続を選択するかは、各手続のメリット、デメリットを踏まえ、借入の状況、家計の収支、お客様のご希望などをお聞きしたうえで判断します。

任意整理についてはこちらもご覧下さい

●任意整理について

●任意整理をすれば財産を失ってしまうのか?

●任意整理をすれば家族や職場に知られてしまうのか?

●任意整理の成功事例1

●任意整理の成功事例2

●HOME ●弁護士紹介 ●お客様の声 ●弁護士費用 ●アクセス